上海威逊机械连接件有限公司

上海威逊机械连接件有限公司

让不懂建站的用户快速建站,让会建站的提高建站效率!

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

源头:中国星河策略

中枢不雅点

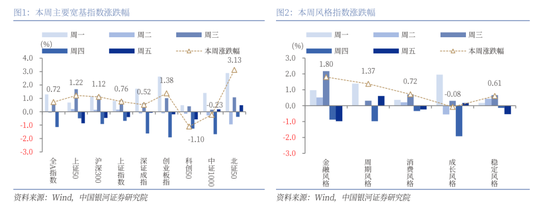

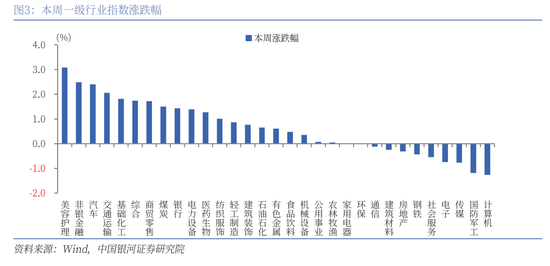

本周A股行情:(1)本周(5月12日-5月16日),全A指数飞腾0.72%。北证50、创业板指分散飞腾3.13%、1.38%,延续上周行情,上证50、沪深300涨幅也超1%,上证指数进展也相对跑赢全A指数;科创50、中证1000录得着落。(2)从格调来看,本周大盘格调权贵占优,沪深300(1.12%)进展优于中证1000(-0.23%);金融格调、周期格调分散涨1.80%、1.37%,相对跑赢全A指数,销耗格调、强健格调也录得飞腾,而成长格调本周小幅着落。(3)从行业来看,本周一级行业涨多跌少。涨幅靠前的三个行业分散为好意思容照拂、非银金融、汽车。预计机、国防军工、传媒跌幅靠前。

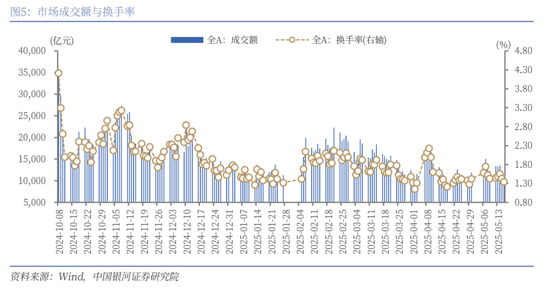

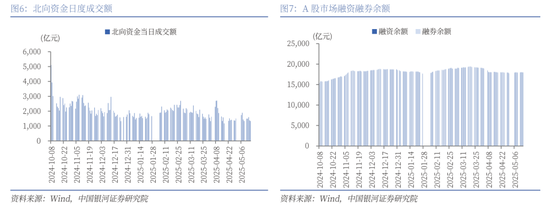

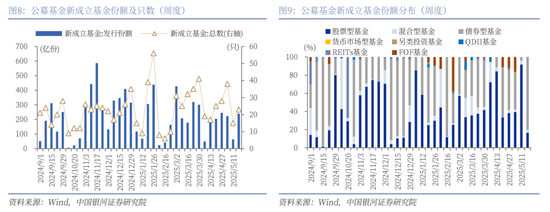

本周资金流向:(1)本周A股阛阓交投活跃度小幅回落。本周日均成交额为12663亿元,较上周下降871.58亿元;日均换手率为1.4525%,较上周下降0.12个百分点。(2)本周北向资金日均成交额为1460.18亿元,较上周下降143.66亿元。适度5月15日,本周融资余额和融券余额均上升。(3)本周新成立基金23只,刊行份额为240.04亿份。其中,权力类基金共有17只,刊行份额47.44亿份,较上周下降13.36亿份,本周份额占比19.76%,较上周下降76.07个百分点。

本周估值变动:全A指数PE(TTM)较上周上升0.74%至19.05倍,处于2010年以来63.23%分位数;全A指数PB(LF)本周飞腾0.80%至1.55倍,处于2010年以来12.52%分位数。全A股债利差为3.5713%,位于3年调动均值+0.45倍模范差隔邻,处于2010年以来从低到高76.96%分位数。

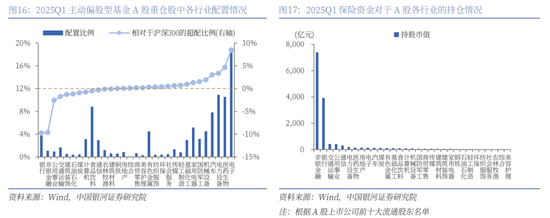

资金面利好哪些板块:5月7日,证监会印发《鼓舞公募基金高质料发展举止决策》。新规强调建立与基金事迹进展挂钩的浮动处分费收取机制,强化事迹比拟基准的不断作用。事迹比拟基准作用强化,从永远来看有望运转基金设置向基准逼近。从2025年一季度主动偏股型基金A股重仓股中各行业设置情况来看,对比沪深300各行业权重,主动偏股型基金关于银行、非银金融、公用事迹、交通运输等行业处于显明低配现象。在政策鼓舞以保障资金为代表的中永远资金入市的布景下,非银金融、银行、交通运输、公用事迹、通讯等高股息行业将受到资金面的关怀。

A股阛阓投资预测:短期来看,《中好意思日内瓦经贸会说念结合声明》的公告开释出中好意思经贸干系搪塞的积极信号,有助于鼓舞阛阓避险情谊降温。同期,买卖摩擦对国内经济增长的潜在压力缓解,企业盈利预期有望上修。但本轮条约是中好意思说念判的阶段性效果,后续关税政策走向存在反复性和省略情趣。永远来看,A股阛阓走势仍将体现“以我为主”的内涵,有望展现出更强韧性。设置上,建议关怀三大标的:第一,外部环境省略情趣加大,事迹详情趣相对较强、股息薪金举座强健的红利板块具备防患属性。第二,A股阛阓“科技叙事”逻辑清亮,建议关怀后续产业趋势的催化契机。第三,关怀大销耗板块的设置契机,政策密集相沿处事销耗,“两新”政策扩围提质,带动行情确立。

风险请示

国内务策效果省略情风险;地缘要素扰动风险;阛阓情谊不彊壮风险。

正文

一、本周行情总结

(一)指数行情

本周(2025年5月12日-5月16日,下同),全A指数飞腾0.72%。北证50、创业板指分散飞腾3.13%、1.38%,延续上周行情,上证50、沪深300涨幅也超1%,上证指数进展也相对跑赢全A指数;科创50、中证1000录得着落。其中,受到中好意思会说念赢得试验性进展提振,周一A股阛阓高开高走,举座飞腾。随后,阛阓呈现出显明的结构性行情。

从格调来看,本周大盘格调权贵占优,沪深300(1.12%)进展优于中证1000(-0.23%);金融格调、周期格调分散涨1.80%、1.37%,相对跑赢全A指数,销耗格调、强健格调也录得飞腾,而成长格调本周小幅着落。

从行业来看,本周一级行业涨多跌少。涨幅靠前的三个行业分散为好意思容照拂、非银金融、汽车,涨幅分散为3.08%、2.49%、2.40%。预计机、国防军工、传媒跌幅靠前。

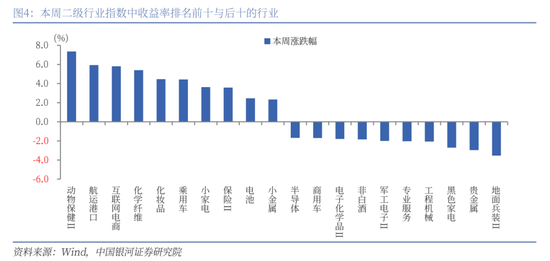

二级行业进展来看,本周收益率前五的行业圭表是动物保健Ⅱ、航运口岸、互联网电商、化学纤维、化妆品;收益率靠后的行业圭表是大地兵装Ⅱ、贵金属、玄色家电、工程机械、专科处事。

(二)资金流向

本周A股阛阓交投活跃度小幅回落。本周日均成交额为12663亿元,较上周日均成交额下降871.58亿元;日均换手率为1.4525%,较上周日均换手率下降0.12个百分点。其中,周一至周三,阛阓成交额保管1.3万亿元以上,下半周阛阓情谊有所降温。

本周北向资金日均成交额为1460.18亿元,较上周日均成交额下降143.66亿元。适度5月15日(周四),本周融资余额和融券余额均上升。融资融券余额为18084.97亿元,较上周上升44.89亿元。其中,融资余额为17967.28亿元,上升42.90亿元;融券余额为117.68亿元,上升1.98亿元。

按基金成立日统计,本周新成立基金23只,刊行份额为240.04亿份。其中,权力类基金(包括股票型基金和搀和型基金)共有17只,刊行份额47.44亿份,较上周下降13.36亿份,本周份额占比19.76%,较上周下降76.07个百分点。

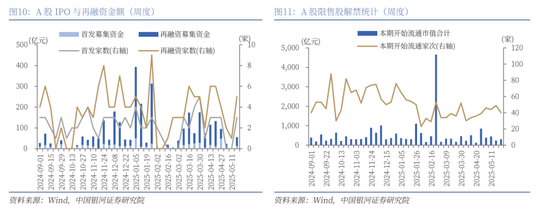

按上市日历统计,适度5月17日,本周IPO派别为3家,召募资金金额13.01亿元,再融资派别为5家,召募资金金额42.70亿元。

下周阛阓资金流出压力将较本周上升。本周共有49家公司限售股络续解禁,预计解禁12.20亿股,解禁总市值241.64亿元;下周(5月19日-5月25日)估量共有40家公司限售股络续解禁,预计解禁19.68亿股,按5月16日收盘价预计,解禁总市值约为307.80亿元。

(三)估值变动

适度5月16日,全A指数PE(TTM)估值较上周上升0.74%至19.05倍,处于2010年以来63.23%分位数,处于历史中位水平;全A指数PB(LF)估值本周飞腾0.80%至1.55倍,处于2010年以来12.52%分位数,处于历史低位水平。

适度5月16日,10年期国债收益率为1.6793%,较上周上行4.42BP;10年期国债期货活跃合约收盘价为108.48元,较上周下降0.53%。据此预计,5月16日,全A股债利差为3.5713%,位于3年调动均值(3.3594%)+0.45倍模范差隔邻,处于2010年以来从低到高76.96%分位数。

从行业层面来看,本周31个一级行业中,19个行业市盈率估值飞腾,其余行业估值着落。适度5月16日,从市盈率估值来看,共有11个行业估值高于2010年以来50%分位数,有13个行业的估值处于2010年以来20%-50%分位数区间,另外7个行业估值低于2010年以来20%分位数水平。其中,房地产、预计机、商贸零卖的PE估值分位数较高,分散处于2010年以来98.79%、92.28%、81.60%分位数水平;农林牧渔、通讯、有色金属的PE估值分位数较低,分散处于2010年以来2.31%、8.68%、10.67%分位数水平。

二、A股阛阓投资预测

5月7日,证监会印发《鼓舞公募基金高质料发展举止决策》。新规强调建立与基金事迹进展挂钩的浮动处分费收取机制,强化事迹比拟基准的不断作用,指出制定事迹比拟基准监管指引,明确设定、修改、清晰、抓续评估及纠偏机制。事迹比拟基准作用强化,从永远来看有望运转基金设置向基准逼近。现时,沪深300指数是主动偏股型基金相对热点的事迹比拟基准。从2025年一季度主动偏股型基金A股重仓股中各行业设置情况来看,对比沪深300各行业权重,主动偏股型基金关于银行、非银金融、公用事迹、交通运输等行业处于显明低配现象。

2025年一季度,从抓股市值限制来看,以非银金融、银步履代表的金融板块是险资重仓板块。同期,交通运输、公用事迹、通讯等高股息行业抓股市值也居前。在政策鼓舞以保障资金为代表的中永远资金入市的布景下,策动行业将受到资金的关怀。

短期来看,《中好意思日内瓦经贸会说念结合声明》的公告开释出中好意思经贸干系搪塞的积极信号,裁汰了买卖方面的省略情趣,有助于鼓舞阛阓避险情谊降温。同期,买卖摩擦对国内经济增长的潜在压力缓解,企业盈利预期有望上修,相配是关于出口依赖度较高的行业,策画环境短期内迎来显明改善。但本轮条约是中好意思说念判的阶段性效果,暂停履行的24%关税仅收效90天,且20%的芬太尼关税仍未取消,后续关税政策走向存在反复性和省略情趣,仍需保抓密切关怀。永远来看,A股阛阓走势仍将体现“以我为主”的内涵。5月7日,国新办发布会强调本钱阛阓“稳”与“进”的政策基调。5月16日,证监会公布履行纠正后的《上市公司弱点钞票重组处分看法》,在简化审核身手、革新来回用具、普及监管包容度等方面作出优化。预测后续,跟着中央汇金公司知道好类“平准基金”作用,政策鼎力鼓舞中永远资金入市,上市公司通过并购重组转型升级,A股阛阓将展现出更强韧性。

设置方面,要点关怀以下界限:(1)安全角落较高的钞票。红利板块已诊治至设置区间,在现时群众地缘突破加重、外部环境省略情趣权贵普及的布景下,事迹详情趣相对较强、股息薪金举座强健的红利板块具备防患属性。同期,公募基金高质料发展,政策辅导险资入市,利好红利板块资金面。

(2)A股阛阓“科技叙事”逻辑清亮,建议关怀后续产业趋势的催化契机。2025年一季报,科技板块盈利进展亮眼,行业景气度呈现朝上趋势。光学光电子、元件、半导体等细分行业一季度盈利竣事高增,预计机行业细分也呈现显明改善态势。5月7日国新办发布会上三部门重磅发声,提倡一系列相沿科技革新举措,全力处事新质坐蓐力发展,有助于提振投资者预期。

(3)政策提振下的大销耗板块。4月中央政事局会议提倡“增强销耗对经济增长的拉四肢用”,5月7日发布会政策力度进一步加码。跟着外部环境省略情趣加大,扩大内需成为永远策略之举,提振销耗的蹙迫性突显。

三、风险请示

国内务策效果省略情风险;地缘要素扰动风险;阛阓情谊不彊壮风险。

本文摘自:中国星河证券2025年5月17日发布的斟酌敷陈《近期资金面利好哪些行业?》

分析师:杨超 S0130522030004

新浪声明:此音书系转载悔改浪联接媒体,新浪网登载此文出于传递更多信息之指标,并不料味着赞同其不雅点或证明其描摹。著述内容仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:杨赐